|

En bref : • La hausse des taux d'intérêt bouleverse les stratégies d'épargne des retraités français, redonnant de l'attrait aux produits sécurisés comme le Livret A (3%) et le LEP (5%). • Les seniors doivent trouver un équilibre entre sécurité et rendement, en diversifiant leurs placements pour protéger leur capital contre l'inflation. • L'immobilier (SCPI) et les fonds obligataires constituent des alternatives intéressantes aux livrets réglementés, offrant des rendements de 4-5% et 3-3,5% respectivement. • Face à la complexité des choix, l'accompagnement par un conseiller financier et le maintien d'une épargne liquide sont essentiels pour s'adapter à un environnement économique incertain. |

La récente escalade des taux d’intérêt bouleverse profondément les choix d’épargne des retraités français, habitués à gérer leur capital dans un environnement stable et peu rémunérateur. Cette montée des taux ramène au premier plan des produits sécurisés longtemps délaissés, tout en incitant nombre d’épargnants à réévaluer leur stratégie. Entre prudence, diversification et ajustements fiscaux, les seniors redéfinissent leur approche financière dans un contexte économique inédit, avec à la clé des décisions lourdes de conséquences pour leur confort futur.

Sommaire

Adapter son épargne retraite face à la hausse des taux d’intérêt en 2025

La période actuelle marque un tournant historique pour les placements des retraités. Pendant près de quatre décennies, les taux d’intérêt proches de zéro ont relégué au second plan les produits dits « sans risque ». Avec un Livret A désormais à 3 % garanti jusqu’en 2026 et un Livret d’Épargne Populaire (LEP) à 5 % pour les ménages modestes, ces placements redeviennent attractifs et questionnent la répartition des portefeuilles.

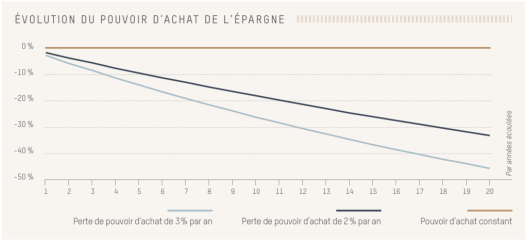

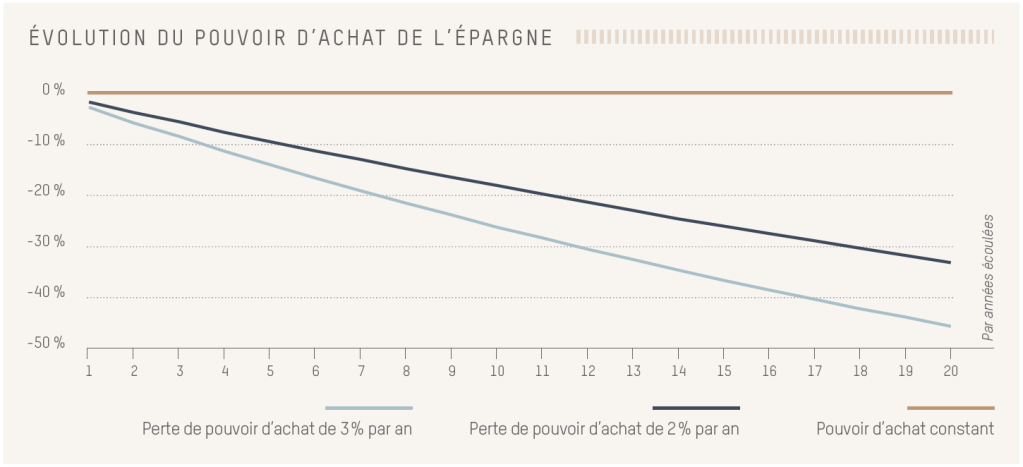

La population senior, souvent rattachée à la recherche de sécurité, fait face à un dilemme : protéger son capital intégralement ou oser des placements plus dynamiques pour lutter contre l’inflation et optimiser le rendement. Cette conjoncture oblige ainsi à un rééquilibrage prudent, où l’anticipation joue un rôle clef.

- Recentrage sur les livrets sécurisés : Livret A, LEP

- Gestion directe de l’inflation et du pouvoir d’achat

- Prise en compte des imprévus liés à la santé ou à l’accompagnement

- Réévaluation des assurances-vie traditionnelles souscrites chez CNP Assurances ou AXA

| Produit d’épargne | Rendement moyen 2025 | Avantages | Limites |

|---|---|---|---|

| Livret A (La Banque Postale, Crédit Agricole) | 3 % | Liquidité totale, exonération fiscale | Plafond de dépôt limité |

| LEP (Caisse d’Épargne, LCL) | 5 % | Fiscalité avantageuse, destinée aux revenus modestes | Accès réservé sous conditions de ressources |

| Assurance-vie en fonds euros (Groupama, MAAF, Mutuelle Générale) | 2,8 à 3,2 % | Bonne sécurité, rendement sous conditions | Frais de gestion variables |

La prudence face à l’incertitude économique

Des organismes comme BNP Paribas ou le Groupe Vauban observent une montée en puissance des demandes de conseils adaptés à ce contexte. Protégés contre l’inflation, les livrets et placements garantis séduisent par leur simplicité, mais les plafonds et la faible diversification peuvent brider la croissance patrimoniale.

- Respecter la diversification des placements

- Éviter le tout sécuritaire pour ne pas subir l’érosion du capital réel

- Consulter des experts reconnus et indépendants

- Utiliser des ressources en ligne fiables, comme proposées par Mediavor

Le retour en grâce des produits sécurisés : atouts et limites pour les retraités

La revalorisation du taux du Livret A et du LEP provoque un mouvement de reconversion des épargnants vers ces placements jadis délaissés. La liquidité et l’absence de risque de perte en capital en font un choix incontournable pour les retraités, notamment en période d’incertitude économique et sociale.

Cependant, ces produits comportent des contraintes :

- Plafonds limités à maîtriser

- Possibilité d’un rendement réel négatif si l’inflation dépasse

- Exposition limitée à la diversification patrimoniale

- Besoin d’autres supports notamment immobiliers ou financiers

| Livret | Taux d’intérêt 2025 | Accessibilité | Fiscalité |

|---|---|---|---|

| Livret A | 3 % | Ouvert à tous | Exonéré d’impôt et prélèvements sociaux |

| LEP | 5 % | Condition de ressources | Exonéré d’impôt et prélèvements sociaux |

| Livret de développement durable et solidaire (LDDS) | 2,5 % | Ouvert à tous | Exonéré d’impôt |

Recharge en diversification via l’immobilier et les fonds obligataires

Nombre de retraités associent désormais les produits sécurisés à des placements immobiliers, notamment via les SCPI, ou optent pour des fonds obligataires à échéance. Ces derniers, proposés par des établissements comme Groupama ou Mutuelle Générale, offrent un rendement stable supérieur aux livrets tout en limitant le risque.

- SCPI immobilières : rendement entre 4 et 5 %

- Fonds obligataires verrouillés sur plusieurs années

- Assurance-vie multisupports avec une part en actions

- Surveillance continue du contexte réglementaire et fiscal

| Type de placement | Rendement annuel estimé | Liquidité | Risques |

|---|---|---|---|

| SCPI (immobilier) | 4 à 5 % | Faible (revente parfois longue) | Cycles immobiliers |

| Fonds obligataires à échéance | 3 à 3,5 % | Moyenne | Risque modéré de taux |

| Fonds en euros assurance-vie | 2,8 à 3,2 % | Bonne (résiliation sous conditions) | Frais et rendement variable |

Accompagnement et partage d’expérience : leviers pour une stratégie d’épargne réussie

Face à la complexification des choix, le recours à un conseiller financier expérimenté devient une ressource précieuse. Les groupes bancaires comme Crédit Agricole, la Banque Postale ou encore LCL proposent des solutions personnalisées, intégrant les enjeux fiscaux, notamment pour les plans d’épargne retraite. Par ailleurs, le travail collaboratif entre retraités sur des plateformes, forums et clubs locaux nourrit une vraie dynamique d’entraide.

- Conseil personnalisé pour gérer le risque et la fiscalité

- Dialogue entre pairs sur des stratégies innovantes

- Suivi régulier des évolutions économiques et réglementaires

- Appui lors des démarches administratives, par exemple pour l’épargne des mineurs ou la gestion de codes clients bancaires (exemple Caisse d’Épargne)

| Type d’accompagnement | Avantages | Exemple d’organisation |

|---|---|---|

| Conseiller financier bancaire | Expertise fiscale et patrimoniale, suivi régulier | Crédit Agricole, BNP Paribas |

| Groupes d’entraide entre retraités | Partage rapide d’informations, retours d’expérience | Clubs locaux, messageries entre anciens collègues |

| Ressources numériques et forums | Information à jour, conseils accessibles | Platformes comme Mediavor |

L’adaptabilité : clé de la gestion patrimoniale en environnement incertain

Le contexte économique dynamique exige une vigilance constante et une capacité d’adaptation rapide. La flexibilité dans la gestion de portefeuille, notamment en maintenant une part d’épargne liquide, sert de garantie face aux imprévus. Une stratégie mixant sécurité et diversification apparaît comme la meilleure protection contre les aléas, tout en tirant parti des opportunités offertes par la remontée des taux.

- Maintien d’une épargne disponible pour faire face aux urgences

- Mise à jour régulière des connaissances financières

- Réallocation proactive selon les cycles de marché

- Prise en compte des réformes telles que celles du plan épargne retraite

Je m’appelle Benoit Sanschagrin, passionné de crypto. J’ai toujours aimé les chiffres, mais ce qui me sidère, c’est comment une blockchain peut relier des gens à l’autre bout du monde. La crypto, c’est un peu de magie et beaucoup de curiosité.