|

En bref : • L'assurance de prêt immobilier est cruciale sur 25 ans pour protéger l'emprunteur et sa famille contre les risques, même si elle représente un coût significatif. • La loi Lemoine facilite désormais la délégation d'assurance, permettant de réaliser d'importantes économies par rapport aux contrats groupe proposés par les banques. • Le coût varie considérablement selon l'âge, le statut tabagique et l'état de santé, avec des taux annuels allant de 0,09% à 0,45% du capital emprunté. • Comparer les offres est essentiel pour optimiser le rapport garanties/prix, avec des écarts pouvant atteindre plusieurs milliers d'euros sur la durée totale du prêt. |

Dans le contexte actuel du marché immobilier, l’assurance de prêt demeure un poste financier crucial à considérer. Emprunter sur 25 ans expose à des risques prolongés, d’où l’importance d’une couverture adaptée pour protéger l’emprunteur, sa famille et l’établissement prêteur. Les acteurs comme AXA, Allianz, MAAF ou encore Groupama proposent des tarifs et garanties variés, ce qui rend indispensable la comparaison avant toute souscription. Par ailleurs, la loi Lemoine facilite désormais la délégation d’assurance, permettant de réduire notablement le coût sans compromettre la sécurité financière. Ce guide détaillé s’appuie sur des données récentes pour mieux comprendre comment estimer et optimiser ce coût, tout en prenant en compte l’évolution des taux et des conditions d’accès au crédit qui marquent 2025.

Sommaire

Pourquoi souscrire une assurance prêt immobilier sur 25 ans est indispensable

Quand l’emprunt s’étale sur un quart de siècle, les risques liés à la perte de revenus ou à des accidents de la vie augmentent. Les banques exigent ainsi une assurance emprunteur pour sécuriser leur investissement. Celle-ci couvre les cas de décès, d’invalidité, d’incapacité de travail ou même parfois la perte d’emploi selon les contrats. Si elle n’est pas légalement imposée, la quasi-totalité des établissements prêteurs, tels que LCL ou Gan, refuse une demande de prêt sans assurance.

- Garantit le remboursement du prêt en cas d’imprévu

- Protège les proches et le patrimoine familial

- Répond aux exigences des banques en matière de sécurité

- Permet une meilleure gestion des risques financiers sur le long terme

Les durées longues impliquent un risque augmenté, justifiant un coût qui peut sembler élevé, mais qui demeure essentiel pour prévenir un endettement à long terme.

Comparaison essentielle des offres d’assurance pour optimiser la protection

Les compagnies telles que Sogecap, Swiss Life ou Covéa proposent des contrats groupe ou individuels, avec des tarifs pouponnés sur des profils types. La Fédération Française de l’Assurance appuie ces démarches pour encourager la transparence tarifaire. Connaître les options disponibles facilite le choix et la maîtrise du budget.

- Assurance groupe : contrat standard souvent plus coûteux mais simple

- Assurance individuelle (délégation) : possibilité de négocier des tarifs adaptés à son profil

- Délégation possible en cours de prêt grâce à la loi Lemoine

- Variations selon garanties choisies et état de santé

Estimation précise du coût moyen d’une assurance prêt immobilier sur 25 ans

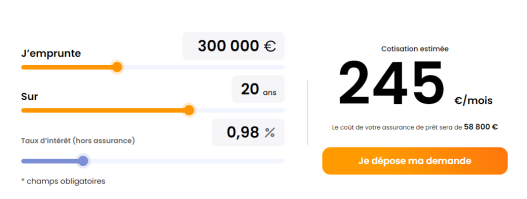

Le coût annuel de l’assurance emprunteur s’exprime en pourcentage du capital emprunté. Pour un prêt de 250 000 euros sur 25 ans, les taux en 2025 varient généralement entre 0,09 % et 0,45 %. Ces différences reflètent notamment le profil de l’emprunteur : âge, statut tabagique, état de santé, et garanties incluses.

| Profil emprunteur | Taux annuel moyen | Coût annuel (€) | Coût total sur 25 ans (€) |

|---|---|---|---|

| Non-fumeur, 20 ans | 0,09 % | 225 € | 5 625 € |

| Fumeur, 30 ans | 0,21 % | 525 € | 13 125 € |

| Non-fumeur, 40 ans | 0,24 % | 600 € | 15 000 € |

| Fumeur, 50 ans | 0,45 % | 1 125 € | 28 125 € |

Ces écarts soulignent l’importance de bien évaluer son profil et de comparer les offres pour contenir le coût sur la durée du prêt.

Calcul concret du coût mensuel pour un emprunteur type

Dans l’exemple d’un non-fumeur de 40 ans empruntant 250 000 euros, le taux moyen étant 0,24 %, la prime mensuelle se calcule simplement :

- Coût annuel = 250 000 € × 0,24 % = 600 €

- Prime mensuelle = 600 € ÷ 12 = 50 € par mois

En choisissant une délégation d’assurance, il est possible d’obtenir un taux inférieur, par exemple 0,14 %, aboutissant à une prime mensuelle d’environ 29 €. Ce choix peut représenter une économie de plusieurs milliers d’euros sur la durée.

Garanties et facteurs déterminants sur le prix de votre assurance emprunteur

Le détail des garanties influence directement la prime. Une assurance mentionnant uniquement le décès et la perte totale et irréversible d’autonomie sera moins coûteuse qu’un contrat intégrant également l’incapacité temporaire de travail, l’invalidité permanente et la garantie perte d’emploi.

- Garanties de base : décès, PTIA

- Garanties complémentaires : ITT, IPT

- Optionnelle : garantie perte d’emploi, pouvant augmenter la prime de 10 à 20 %

Facteurs personnels impactant la prime d’assurance emprunteur

- Âge : Le tarif augmente avec l’âge – un emprunteur de 50 ans paie en moyenne cinq fois plus qu’un emprunteur de 30 ans.

- État de santé : Des problèmes médicaux peuvent engendrer des surprimes ou exclusions. La convention AERAS facilite cependant les solutions pour les risques aggravés.

- Statut fumeur : Les fumeurs supportent un surcoût lié au risque accru sur la santé.

- Type de contrat : Le contrat groupe (banque) applique un tarif mutualisé souvent plus élevé que la délégation.

- Mode de calcul : La prime peut être appliquée sur le capital initial ou sur le capital restant dû – ce dernier étant plus économique sur la durée.

| Facteur | Impact sur le coût | Exemple |

|---|---|---|

| Âge plus élevé | Augmentation significative | 0,09 % à 0,45 % de 20 à 50 ans |

| Fumeur | Surcoût moyen de 50 % | 525 € vs 350 € par an |

| Garanties complémentaires | +10 à 20 % de prime | Ajout perte d’emploi |

Bien maîtriser ces paramètres est primordial pour négocier ou choisir la meilleure offre, notamment auprès de compagnies comme AXA, Gan ou MAAF.

Stratégies pour réduire le coût de son assurance de prêt sur 25 ans

Plusieurs leviers permettent de diminuer significativement la prime sans sacrifier la sécurité :

- Comparer un maximum d’offres via des simulateurs ou courtiers spécialisés

- Opter pour une délégation plutôt que le contrat groupe bancaire

- Adapter les garanties à ses besoins réels, éviter les options inutiles

- Soigner le dossier médical et déclarer les améliorations de santé ou arrêt du tabac

- Négocier avec la banque en présentant des devis concurrents

Ce travail de comparaison et de négociation permet d’éviter les pièges d’un coût élevé. Un emprunteur bien informé a toutes les chances de réaliser des économies substantielles sur son assurance, comme le soulignent plusieurs rapports récents.

Impact de la réglementation et du marché en 2025 sur les tarifs et l’accès au crédit

- La loi Lemoine facilite la délégation d’assurance en cours de prêt

- Les baisses des taux d’intérêt accordées par la BCE influencent les taux d’assurance

- La Fédération Française de l’Assurance maintient une surveillance pour protéger les emprunteurs

- De nouvelles conditions d’accès au crédit, plus strictes, renforcent la nécessité d’une bonne assurance

Les derniers rapports indiquent que pour bien maîtriser son budget immobilier, l’attention portée à l’assurance emprunteur est déterminante. Pour approfondir ces évolutions, voir notamment les analyses sur l’accès au crédit et la réduction des coûts du prêt immobilier.

Je suis Yvon Chrétien, passionné d’immobilier. J’ai toujours aimé bâtir, mais ce qui me surprend, c’est comment une ruine peut devenir un palais avec un peu d’imagination. L’immobilier, c’est l’art de transformer les possibles.