|

En bref : • En 2025, l'assurance vie en France atteint un record avec 97,8 milliards d'euros de dépôts au premier semestre, en hausse de 5% par rapport à 2024. • Le solde net (dépôts moins retraits) s'élève à 26,6 milliards d'euros, le plus élevé depuis 2010, avec un capital moyen par contrat d'environ 100 000 euros. • Juin 2025 a été particulièrement dynamique avec 17,1 milliards d'euros de cotisations (+18%), dont 41% en unités de compte. • Les épargnants diversifient leurs placements entre fonds en euros sécurisés (62% des dépôts) et unités de compte plus risquées mais potentiellement plus rémunératrices (38%). • Ce succès s'explique par l'inflation persistante, les faibles rendements du Livret A et les incertitudes économiques poussant les Français vers ce placement combinant sécurité et potentiel de rendement. |

En 2025, l’assurance vie en France atteint un niveau historique, avec près de 100 milliards d’euros de dépôts réalisés au cours du premier semestre. Cette performance traduit un retour significatif de la confiance des épargnants dans ce produit, longtemps considéré comme un pilier de leur stratégie patrimoniale. Face à l’instabilité économique et aux incertitudes des marchés financiers, les Français privilégient ce mode d’épargne, qui combine sécurité et potentiel de rendement.

Sommaire

Un record historique : 97,8 milliards d’euros versés sur l’assurance vie en 2025

Selon les données communiquées par France Assureurs, les dépôts sur les contrats d’assurance vie ont atteint 97,8 milliards d’euros au premier semestre 2025, soit une hausse de 5 % par rapport à la même période en 2024. Cette croissance témoigne de l’attrait croissant pour ce placement, tant auprès des fonds en euros garantis que des unités de compte plus dynamiques.

- Un solde net (dépôts moins retraits) de 26,6 milliards d’euros, le plus élevé depuis 2010.

- Une part importante de l’épargne française, représentant approximativement un tiers du patrimoine financier global.

- Un capital moyen détenu par contrat fixé à environ 100 000 euros.

| Type de support | Évolution des versements (%) | Part des dépôts totaux (%) |

|---|---|---|

| Fonds en euros (capital garanti) | +3 % | 62 % environ |

| Unités de compte (supports financiers) | +9 % | 38 % |

Juin, un mois marquant pour l’assurance vie en France

Le mois de juin 2025 s’est distingué par des cotisations exceptionnelles, totalisant 17,1 milliards d’euros, en progression de 18 % par rapport à juin 2024. Cette dynamique est portée par un intérêt similaire pour les produits sécurisés et les unités de compte, ces dernières atteignant une part inédite de 41 % des versements mensuels.

- La croissance des fonds en euros rassure les épargnants recherchant la sécurité.

- La montée des unités de compte traduit une volonté d’accroître le rendement malgré une prise de risque accrue.

- Les établissements tels que AXA, Groupama et Allianz tirent parti de cette tendance pour étoffer leurs offres.

| Mois | Cotisations (milliards €) | Variation annuelle (%) | Part unités de compte (%) |

|---|---|---|---|

| Juin 2024 | 14.5 | – | 38 |

| Juin 2025 | 17.1 | +18 | 41 |

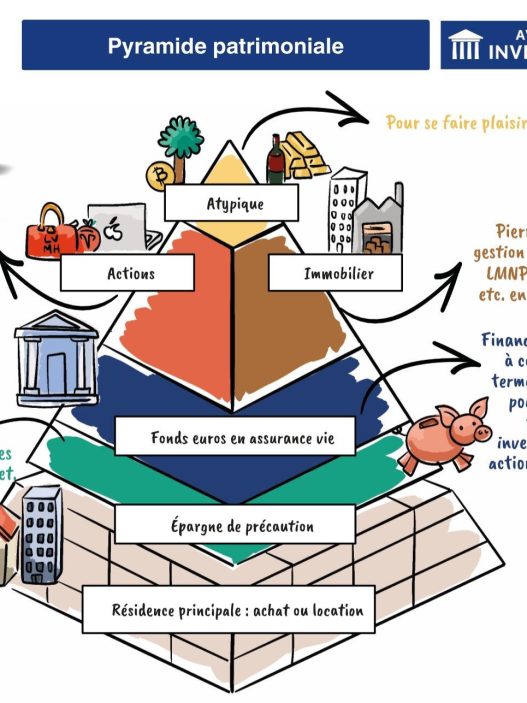

Le choix stratégique des Français en matière d’assurance vie

Avec une épargne moyenne approchant les 100 000 euros par contrat, les souscripteurs optent pour des solutions diversifiées entre garanties en capital et investissements plus risqués. Ce comportement s’explique par le contexte économique actuel marqué par :

- Une inflation encore présente qui invite à chercher des placements rémunérateurs.

- Un taux du Livret A historiquement bas, favorisant l’abandon de ce produit au profit de l’assurance vie.

- Des incertitudes politiques et économiques renforçant la prudence.

Les principaux acteurs du secteur, incluant Crédit Agricole, BNP Paribas, Macif, Société Générale, et Aviva, adaptent leurs offres en combinant gestion libre et pilotée afin de répondre à toutes les appétences au risque.

- Gestion libre permettant de choisir entre fonds en euros et unités de compte.

- Gestion pilotée, déléguant l’arbitrage à des professionnels.

- Contrats innovants mettant l’accent sur la protection du capital et la performance.

| Formule | Caractéristiques | Profil investisseur ciblé |

|---|---|---|

| Gestion libre | Choix libre des supports, majoritairement fonds garantis + unités de compte | Investisseurs avertis souhaitant maîtriser leur allocation |

| Gestion pilotée | Gestion déléguée à des experts, arbitrages automatiques | Investisseurs cherchant la simplicité et l’optimisation |

Les nouvelles offres et opportunités d’épargne

Pour ceux qui souhaitent construire un patrimoine à long terme, l’assurance vie BoursoVie se présente comme une option flexible, permettant d’adapter le niveau de risque selon ses objectifs. En complément, des articles spécialisés détaillent les astuces pour optimiser son contrat, les rendements actuels, et les aspects fiscaux tels que l’abattement fiscal.

- Offres spécifiques pour l’été 2025 en assurance vie.

- Comparatifs des rendements d’assurance vie récents.

- Suggestions pour obtenir un meilleur rendement sur 10 000 euros investis.

- Informations sur l’assurance vie luxembourgeoise pour diversifier ses placements.

- Actualisations liées à la jurisprudence en assurance vie.

Je suis Yvon Chrétien, passionné d’immobilier. J’ai toujours aimé bâtir, mais ce qui me surprend, c’est comment une ruine peut devenir un palais avec un peu d’imagination. L’immobilier, c’est l’art de transformer les possibles.