|

En bref : • Face aux incertitudes économiques et géopolitiques de 2025, l'épargne des Français reste protégée par des mécanismes solides comme le FGDR qui garantit jusqu'à 100 000€ par déposant et par établissement bancaire. • La réquisition de l'épargne privée pour la défense nationale, bien que théoriquement possible, demeure hautement improbable et serait strictement encadrée avec obligation de restitution. • Pour sécuriser son épargne, il est recommandé de diversifier les placements entre plusieurs établissements bancaires et de privilégier les produits garantis par l'État comme le Livret A, le LEP ou le LDDS. • Malgré la fermeture progressive des agences physiques, les banques renforcent leur sécurité informatique et leurs services à distance pour maintenir la protection des placements financiers. |

Face aux incertitudes économiques et géopolitiques exacerbées en 2025, assurer la sécurité de son épargne devient une priorité majeure pour les Français. Entre tensions internationales, inflation persistante et évolutions réglementaires, les interrogations se multiplient quant à la protection effective des placements financiers. Ce contexte pousse à revisiter les mécanismes de garantie, la politique gouvernementale et les stratégies individuelles des épargnants, avec un accent particulier sur les solutions proposées par les principaux acteurs bancaires et financiers comme Boursorama, Crédit Agricole ou Société Générale.

Sommaire

Comment garantir la sécurité de son épargne en période de crise économique

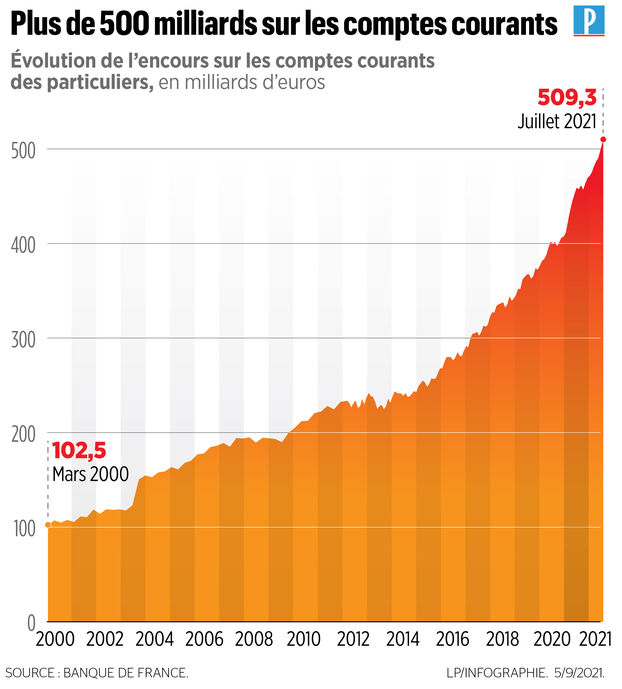

La peur d’une spoliation ou d’un blocage des fonds est amplifiée par les annonces gouvernementales de mobilisation de l’épargne privée pour renforcer la défense nationale. Pourtant, l’épargne des Français bénéficie de protections solides en cas de crise. Le Livret A, par exemple, bien qu’important financement des logements sociaux et équipé d’une collecte qui dépasse désormais plusieurs centaines de milliards d’euros, est soumis à des garanties qui limitent considérablement les risques.

- La réquisition de l’épargne est théoriquement possible, mais hautement improbable : selon les experts, une telle opération devrait être temporaire et strictement encadrée, avec restitution obligatoire.

- Le système bancaire français est protégé contre les défaillances soudaines grâce à des dispositifs comme le Fonds de Garantie des Dépôts et de Résolution.

- La diversification des comptes d’épargne à travers plusieurs établissements (Boursorama, ING Direct, Banque Populaire, etc.) constitue une stratégie efficace de gestion du risque.

| Type de compte | Montant garanti (en euros) | Établissements concernés | Rôle dans la protection de l’épargne |

|---|---|---|---|

| Livret A | 100 000 | Toutes banques françaises (Crédit Agricole, Société Générale, etc.) | Garantie par l’État, financement prioritaire du logement social |

| Comptes courants | 100 000 | Boursorama, LCL, La Banque Postale, HSBC France… | Protégés par le FGDR en cas de faillite bancaire |

| Plan d’Épargne Logement (PEL) | 100 000 | Banque Populaire, Fortuneo, Caisse d’Épargne… | Garantie étatique avec rendements réglementés |

Mécanismes en place face à la mobilisation de l’épargne privée pour la défense nationale

Les déclarations du président Emmanuel Macron concernant le renforcement des investissements dans la défense nationale en mobilisant l’épargne privée en 2025 ont soulevé de nombreuses craintes. Toutefois, selon l’avocat Laurent Denis, la réquisition de l’épargne est irréaliste en pratique :

- Un bien meuble incorporel tel que l’épargne doit être restitué intégralement.

- Une saignée brutale risquerait d’affaiblir le système bancaire et l’économie nationale, ce qui serait contre-productif pour les intérêts de la défense.

- L’épargne joue un rôle-clé dans la stabilité économique et est protégée par des dispositifs légaux stricts.

Pour approfondir cette réflexion sur la mobilisation de l’épargne et mieux comprendre les alternatives, consultez l’article complet sur la mobilisation de l’épargne en période sensible.

Les meilleures stratégies pour protéger durablement votre épargne en 2025

Face aux risques liés à la conjoncture économique, il est crucial pour les particuliers de diversifier leurs placements et de privilégier les produits garantis par l’État. Les grandes banques françaises offrent plusieurs solutions :

- Optimiser les livrets d’épargne réglementés comme le Livret A, LEP ou LDDS, disponibles dans la plupart des banques comme La Banque Postale, LCL ou HSBC France, garantis sans risques.

- Investir dans des produits d’épargne innovants liés à l’assurance climatique qui se développent pour combiner rendement et impact positif (détails ici).

- Ne pas hésiter à répartir les fonds entre plusieurs établissements comme Fortuneo, ING Direct ou Caisse d’Épargne pour limiter les risques liés à une potentielle faillite.

- Se renseigner régulièrement sur la sécurité des produits financiers, notamment via des articles spécialisés comme celui sur les produits financiers adaptés aux ménages.

| Banque | Produits clés | Avantages | Services connexes |

|---|---|---|---|

| Boursorama | Livret A, PEL | Accessibilité en ligne, frais réduits | Conseils personnalisés, gestion à distance |

| Crédit Agricole | LDDS, Assurance vie | Couverture étendue, réseau dense | Accompagnement client, solutions épargne durable |

| Fortuneo | Comptes épargne, PEL | Offres compétitives, produits innovants | Plateforme numérique avancée, suivi en temps réel |

Impact des fermetures d’agences sur la sécurité de l’épargne des clients

Avec la fermeture progressive d’agences physiques, comme l’exemple récent à la Caisse d’Épargne, les clients peuvent craindre une baisse de la qualité du service et une moindre vigilance sur la sécurité de leurs placements. Pourtant :

- Les banques renforcent leur sécurité informatique pour les transactions dématérialisées.

- Le suivi à distance via applications et services en ligne s’intensifie, assurant un contrôle permanent de l’épargne.

- Des dispositifs personnalisés de conseil continu sont mis en place pour accompagner les épargnants dans leur gestion financière.

Pour en savoir plus sur cette mutation bancaire et ses enjeux, lisez l’article consacré à la fermeture des agences Caisse d’Épargne.

Protection contre les crises bancaires : ce que disent les garanties actuelles

En cas de crise bancaire majeure, la protection de l’épargne passe par plusieurs mécanismes coordonnés :

- Le Fonds de Garantie des Dépôts et de Résolution (FGDR), qui sécurise jusqu’à 100 000 euros par déposant et par établissement bancaire.

- Les réserves prudentielles des banques destinées à absorber les pertes.

- La surveillance accrue des autorités financières, notamment l’Autorité de Contrôle Prudentiel et de Résolution (ACPR).

- L’encouragement à diversifier les placements et adopter une épargne multi-supports afin de réduire l’exposition au risque spécifique d’un établissement.

| Mécanisme de garantie | Montant garanti | Conditions principales |

|---|---|---|

| FGDR | 100 000 € par déposant et banque | Applicable aux comptes courants, livrets, PEL |

| Réserves prudentielles bancaires | Variable selon la taille de la banque | Garantissent la solvabilité des institutions |

| Surveillance ACPR | N/A | Supervise la gestion des risques bancaires |

Pour un panorama complet sur la sécurité de l’épargne en cas de crise bancaire, consultez cet article spécialisé.

Je m’appelle Benoit Sanschagrin, passionné de crypto. J’ai toujours aimé les chiffres, mais ce qui me sidère, c’est comment une blockchain peut relier des gens à l’autre bout du monde. La crypto, c’est un peu de magie et beaucoup de curiosité.